|

| 表1:國家(地區)劃分區域設定 |

|

| 表2:模型部門劃分產業部門 |

|

| 表3:模擬方案設置模擬方案 |

|

| 表4:RCEP實施對各國/區域宏觀經濟效應國家/地區 |

|

| 表5:RCEP實施對貿易條件影響國家/地區 |

|

| 表6:RCEP實施對兩岸主要產業部門進出口及產出影響(%)產業 |

中評社╱題:RCEP背景下兩岸參與區域一體化“輪軸”效應 作者:楊金發(福州),閩江學院海峽兩岸產業融合發展研究院副教授;李文婷(武漢),武漢大學中國邊界與海洋研究院博士研究生;林本喜(福州),福建農林大學經濟管理學院教授、海峽兩岸農業融合發展研究院院長、通訊作者

【摘要】RCEP作為東亞區域經濟一體化里程碑,其實施將鞏固成員國的“輪軸”地位,卻可能使兩岸淪為“輻條”。本文通過一般均衡模型模擬分析發現,RCEP實施後作為“輻條”的台灣宏觀經濟、貿易及產業均面臨較大衝擊;而兩岸建立自貿區將助力大陸向“輪軸”國轉化,台灣能從與大陸的“輪輻”結構中獲益,且獲益幅度遠高於大陸。因此,在一個中國框架下共建自貿區,促進兩岸產業“互補升級”,將是台灣脫離“邊緣化”的理性選擇。

一、引言

1979年《告台灣同胞書》首倡“三通”,習近平總書記在其發表40周年之際強調“深化兩岸融合發展,夯實和平統一基礎;推動兩岸經濟合作制度化,打造兩岸共同市場”。凸顯融合發展是大陸對台政策核心主軸。實踐中,大陸通過加入亞太經濟合作組織(APEC)、與東盟簽合作框架協議、簽署兩岸經濟合作框架協議(ECFA)、推動區域全面經濟夥伴關係協定(RCEP)簽訂等,構建起融入東亞一體化的制度網絡。反觀台灣因政治操弄,僅與新加坡簽自貿協定、與日本簽投資協議,ECFA到期未續簽且無緣RCEP,淪為“邊緣經濟體”。

東亞經濟一體化以中間產品貿易為主〔1〕,易形成“輪軸-輪輻”結構:“輪軸”國吸引要素集聚享受規模紅利〔2〕;而“輻條”地區受原產地規則限制面臨貿易轉移與產業空洞化〔3〕。RCEP生效將固化該結構,未加入該協定的台灣所受衝擊尤甚。

研究表明,“輻條”之間締約可對抗這種不利衝擊,降低“輪軸”國福利〔4〕,小型經濟體可通過與大型經濟體締結自由貿易協定(FTA)扭轉“輻條”困境〔5〕。當前兩岸同為“輻條”,RCEP對其經濟影響如何,兩岸應如何應對,亟待探究。本文采用全球貿易分析(GTAP)模型,根據RCEP關稅承諾表,研究其實施對兩岸“輪軸”效應的短、中、長期影響,及兩岸建立自貿區後的結構變化。首次量化評估RCEP對兩岸宏觀經濟與產業的異質衝擊,及兩岸FTA破解“輪輻”困境作用,為“九二共識”框架下重啓兩岸經貿談判提供依據。

二、文獻綜述

(一)FTA經濟效應的傳統框架

Viner(1950)提出“貿易創造效應”和“貿易轉移效應”,為自貿區福利分析奠定基礎。多哈回合受阻後,區域貿易協定(FTAs/RTAs)成了更現實選擇〔6〕。Bhagwati(1995)以“意大利面碗”形容FTA規則碎片化可能抵消多邊自由化收益〔7〕。Wonnacott等(1995)系統闡釋“輪軸-輪輻”結構:輪軸國與多條輻條分別締結FTA,輻條間無協定,使得輪軸國在貿易、投資及規則制定上享有不對稱優勢〔8〕。Puga等(1997)以D-S框架證明輪軸國因市場准入優勢引發企業集聚,放大收益〔9〕;而輻條國則面臨產業分散與福利損失〔10〕。

(二)“輪軸-輻條”理論的動態擴展

基於要素禀賦差異擴展體系,Deltas等(2006)指出輻條國間締約會降低輪軸國福利〔11〕;單純的輻條國數量增加會提升輪軸國福利,降低輻條國福利〔12〕。De Benedictis等(2006)以歐盟東擴為例指出輻條國互建自貿區動機強,輪軸國為避免淪為“輻條”也會構建自貿區以打破原有結構,為應對“輪軸”效應提供依據〔13〕。Lake等(2016)指出,晚加入的輻條國受原產地規則等限制發展受限,應積極開展貿易往來〔14〕。

東亞區域一體化推進中,學者聚焦該區域“輪軸”效應。李向陽(2008)據簽訂自貿區數量將新加坡視為“小型輪軸”國,提出小型經濟體需善用“輪軸-輪輻”效應,與大型經濟體締約爭“輪軸”地位〔15〕。Baldwin(2008)認為東亞可能出現中、日“雙輪軸”,形成類似“自行車”輪軸結構〔16〕。鄧慧慧和桑百川(2012)指出新加坡和東盟“輪軸”地位顯現,中國仍處於“輻條”地位〔17〕。盛斌(2014)則認為RCEP確立了東盟功能性中心地位〔18〕。

(三)兩岸視角的研究進展

學者關注到兩岸在東亞軸輻體系中的角色及布局。孫玉紅(2008)指出在東盟和新加坡為核心的“輪軸”系統中,中國面臨真實收入異化不利局面,應儘早與其他“輻條”締約〔19〕。彭支偉、張伯偉(2013)認為中國需深化亞太合作,構建以自身為輪軸自貿區網絡〔20〕。鑒於台灣仍游離於“輪軸”系統之外,季燁和彭莉(2013)認為台灣應構建以大陸為起點的自由貿易協定路徑〔21〕。

已有研究多為宏觀定性判斷,缺乏基於RCEP具體規則的動態模擬,更忽視對兩岸“輻條化”衝擊及“兩岸互連”對衝效應的量化評估。本文以GTAP10.0動態CGE模型填補此空白,首次將兩岸FTA關稅削減深度與階段路徑納入比較分析,為政策設計提供參考。

三、研究方法與模擬方案

學界常用GTAP模型研究“輪輻”效應〔22〕。該模型由美國普渡大學Thomas W.Hertel團隊開發,為多國多部門一般均衡模型,基於新古典經濟理論,假設市場完全競爭、生產規模報酬不變、生產者生產成本最小化、消費者效用最大化及產品和要素市場出清。其生產函數為常係數替代彈性方程(CES),消費函數為彈性常數差(CDE)支出函數,國內外產品差異由阿明頓彈性方程體現。

本文采用最新GTAP10.0數據庫(2014年基準年),涵蓋141國(地區)和65行業。因RCEP於2022年生效,為更貼合現實情況,采用沃姆斯利動態遞推〔23〕將數據庫中的人口、熟練勞動力、非熟練勞動力、資本存量和GDP外推至2022年。GDP、人口數據源自國際貨幣基金組織,勞動力、資本數據源自法國國際經濟研究中心,外推時GDP設為外生變量,技術進步為內生變量以實現模型閉合。

(一)區域和部門劃分

本文將全球141個國家(地區)劃分為9個區域:中國大陸、澳大利亞、日本、韓國、新西蘭、美國、台灣、東盟(不含貿易額極小的緬甸)和世界其他國家及地區(表1)。

[表1:國家(地區)劃分區域設定]

行業部門整合為9類:先按ISIC歸并為農林牧漁業、製造業、服務業;再依OECD研發密集度將製造業細分為4類,最終形成9大產業(表2)。

[表2:模型部門劃分產業部門]

(二)模擬方案設定

RCEP實施後,貨物貿易零關稅產品超90%,將大幅降低區域貿易成本與商品價格;同時通過簡化通關、減少貿易壁壘等顯著提升貿易便利化水平。參考劉冰(2014)的研究,模擬時將RCEP成員國的技術性貿易壁壘(Technical Barriers to Trade,TBT)降至3%〔24〕。

RCEP涵蓋15個成員國因國情不同降稅周期各異,如澳大利亞、新西蘭為20年,印度尼西亞和馬來西亞為23年,韓國則承諾35年,實現幾乎全部產品零關稅。為全面體現協議影響,本文設短期(第5年,S1)、中期(第10年,S2)、長期(第20年,S3)三期模擬,具體方案見表3。

[表3:模擬方案設置模擬方案]

關稅減讓分“統一減讓”和“國別減讓”,降稅模式包括協定生效立即為零、過渡期降為零、部分降稅及例外產品。最終中國將對86%的日、韓國產品,對分別90.5%、90%、90%的東盟、澳大利亞、新西蘭產品實行零關稅。其他締約方對中國產品最終零關稅的比例均超85%,其中澳大利亞高達98.2%。關稅衝擊計算中,先將各國HS8位關稅平均為HS6位,再以進口額加權為GTAP57部門關稅,最終按產業貿易額權重整合為9類產業關稅。東盟合并時,先依各國與貿易夥伴的貿易額權重計算產業衝擊,再按其在東盟貿易額占比整合。

四、模擬結果分析

本文利用RunGTAP軟件按3種方案進行政策模擬,考察RCEP實施對兩岸宏觀變量及各類產業的進出口的變動,探究其“輪輻”效應。

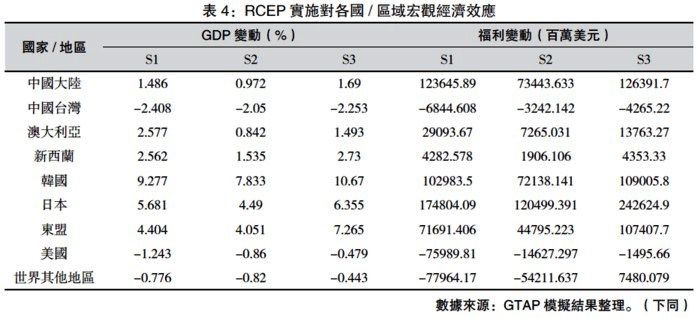

[表4:RCEP實施對各國/區域宏觀經濟效應國家/地區]

(一) 對宏觀經濟的影響

RCEP實施後成員國GDP因貿易創造效應提升,以韓國、日本和東盟增幅最高;非成員國則下降。台灣GDP在S1、S2、S3分別下降2.408%、2.05%、2.253%,總體呈負面影響,且短期衝擊大於中長期;大陸GDP分別上升1.486%、0.972%、1.69%,長期影響最顯著。

福利變動方面,日本、中國大陸、韓國均大幅提升,台灣和美國福利水平損失較大。台灣在短、中、長期福利損失分別為6844.608百萬美元、3242.142百萬美元和4265.22百萬美元,短期衝擊最大。

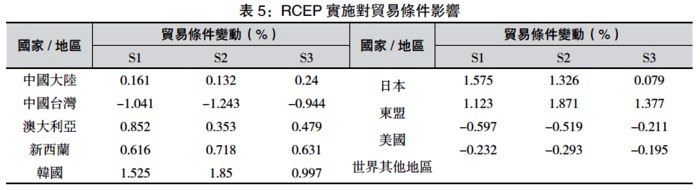

表5顯示,RCEP成員國貿易條件均有改善。韓國、日本、東盟在S1改善最顯著,分別達1.525%、1.575%、1.123%。這與韓、日長期高關稅保護及農產品等敏感品例外不降稅有關。而台灣和美國貿易條件則惡化,台灣S1至S3貿易條件分別變動-1.041%、-1.243%、-0.944%。中國大陸貿易條件則小幅改善,同期分別上升0.161%、0.132%、0.24%。

[表5:RCEP實施對貿易條件影響國家/地區]

可見,RCEP強化了新加坡、日本等“輪軸”國地位,台灣作為“輻條”受衝擊顯著;中日經貿得到促進,但日本作為“輪軸”受益更多,中國大陸受益有限。

(二)對兩岸產業進出口及產出的影響

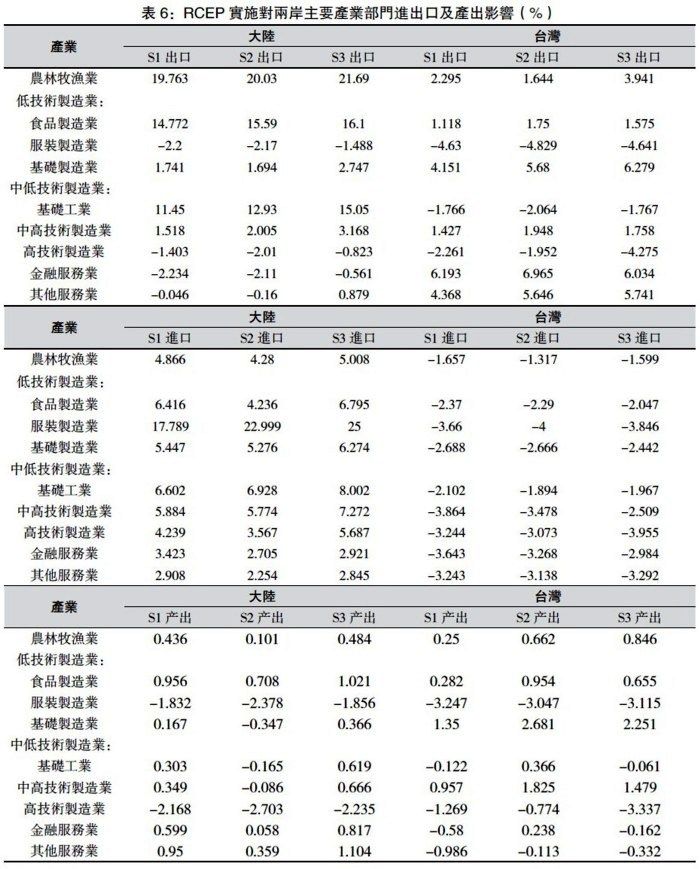

出口方面,RCEP對兩岸影響顯著。大陸服裝製造業S1至S3分別下降2.2%、2.17%、1.488%,顯示東南亞逐步承接中國大陸相關產業;高技術製造業分別下降1.403%,2.01%,0.823%,短期受韓、澳、日等國商品擠壓,長期則因產業升級而緩解。台灣的農林牧漁、食品製造等行業受影響較小,但服裝製造、高技術製造和基礎工業衝擊顯著。其出口主力機電產品(高技術產業代表)S1至S3分別下降2.261%、1.952%、4.275%,隨關稅削減衝擊加劇;塑料橡膠製品(基礎工業)亦受影響(表6)。

[表6:RCEP實施對兩岸主要產業部門進出口及產出影響(%)產業]

進口方面,大陸各產業進口均有提升,S1至S3服裝製造業分別增長17.789%、22.999%、25%,中低技術製造業分別增長6.602%、6.928%、8.002%,助力經濟結構轉型。台灣各產業進口均受負面影響,高技術產業受衝擊最大,同期分別下降3.244%、3.073%、3.955%。占總進口額42.7%的機電產品關鍵零部件進口長期衝擊更大,顯示其產業鏈地位受挑戰,呈“邊緣化”趨勢。

總產出上,RCEP助力成員國提高資源配置效率。大陸除服裝製造和高技術製造業外均增長;台灣受到“輪軸”效應影響,產業向自貿區內轉移,服裝製造、基礎工業等均受波及,尤其是服裝製造業S1至S3分別下降3.247%、3.047%、3.115%(表6)。

|